地址:山西太原市尖草坪和平北路鑫佳源钢材市场

电话:15525058080

传真:375354368

邮箱:375354368@qq.com

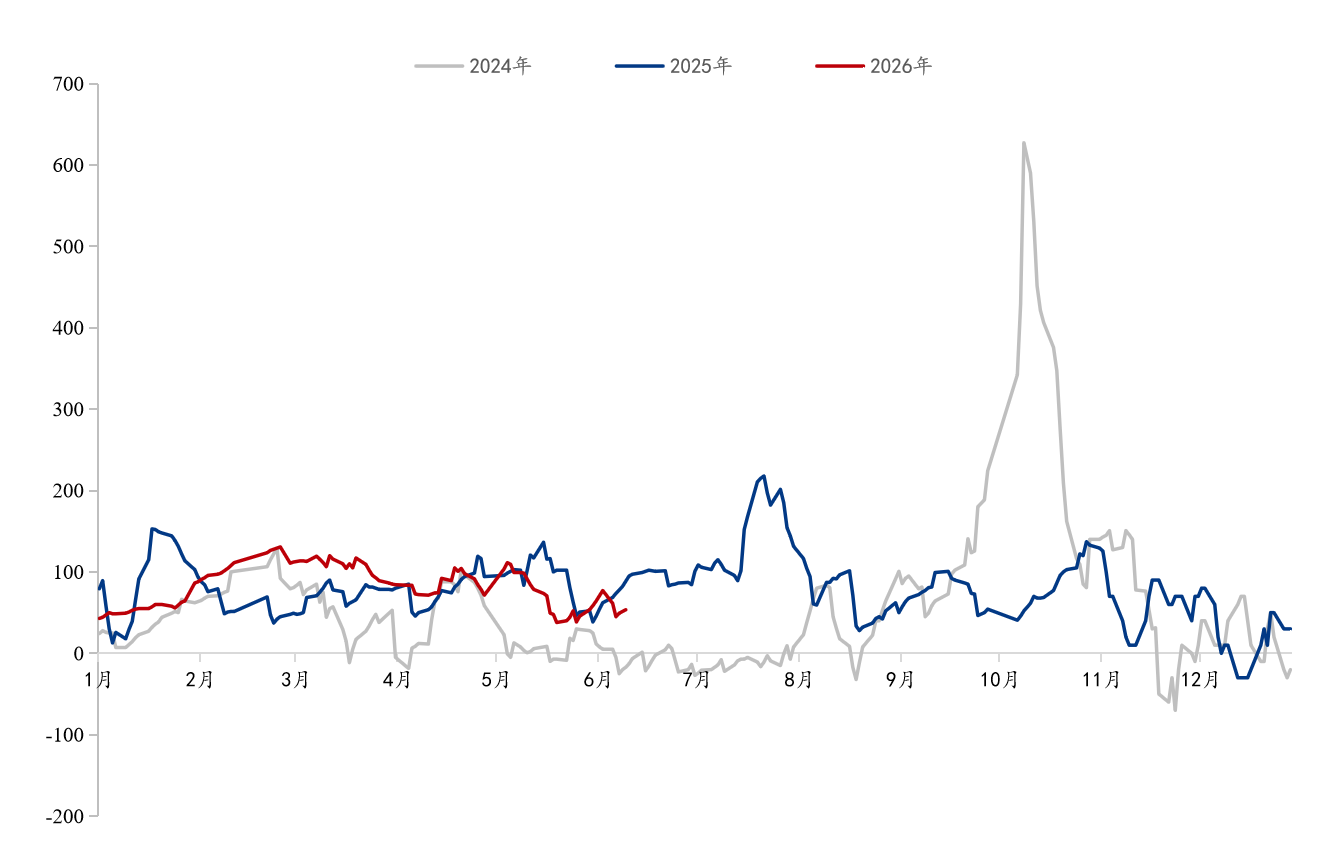

2026年上半年焊管市场走出独立行情,价格重心温和上移,波动幅度收窄至144元/吨。核心逻辑转变:供给端从被动出清转向主动约束,管厂控产稳库;成本端带钢价格提供刚性支撑,较年初上涨;利润端修复至118元/吨,同比改善。但需求持续萎缩,成交量同比降幅超12%,新开工面积大幅度地下跌,独立行情根基仍不稳固,依赖成本支撑与供给约束而非终端拉动。

前言:2023-2025年这三年间,上半年全国焊管价格趋势呈现出高度相似的特征,春节后均出现一波阶段性的“小阳春”行情,随后在需求被证伪或成本端坍塌的拖累下迅速走弱,至半年末价格基本回落至年内低位,甚至创出新低。而2026年上半年,全国焊管价格趋势一改颓势,走出了震荡上行的独立行情。本文将通过这一价格表象的逆转,剖析全国焊管市场内在逻辑有几率发生的根本性转变。

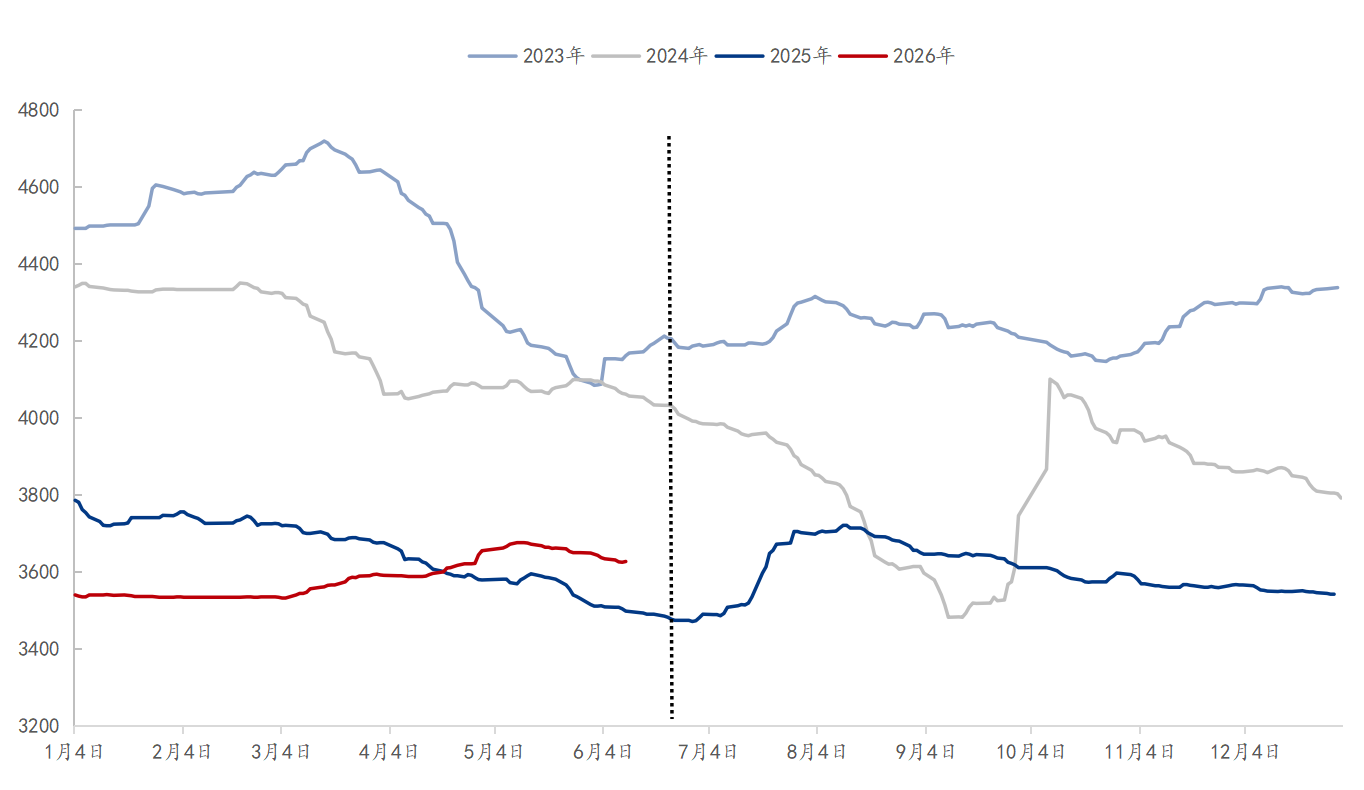

1、2023年高预期落空后价格急速回落。疫后经济复苏的强预期与房地产市场短暂回暖共同抬高了市场对高涨行情的预期,一季度全国焊管均价震荡上涨,年初至3月最高点涨幅达221元/吨。但“小阳春”行情的破灭速度远超预期,3月中旬价格降幅迅速扩大,截至6月30日,全国4寸*3.75mm焊管均价已跌至4188元/吨,较年内高点大幅度下滑524元/吨。半年末的价格基本回到了年内最低区域。

2、2024年价格阶梯式下跌与以价换量的恶性循环。2024年钢铁市场内卷加剧,焊管价格整体呈现弱势运行,上半年均价仅为4173元/吨,同比一下子就下降307元/吨。房地产投资继续下行,制造业投资增速放缓,市场消费信心不足,多方压力下焊管市场开启了以价换量的恶性竞争模式。焊管即期利润长期徘徊在盈亏边缘,企业经营效益整体偏差,上半年焊管平均利润仅为17.4元/吨。

3、2025年供需矛盾深化下价格再探新低。2025年上半年的焊管市场已无开门红行情甚至也没有了持稳过渡阶段,在宏观政策落空,情绪面悲观的阴霾中持续承压。供给过剩与内需疲软的矛盾依旧突出,焊管价格阴跌不止,1-6月全国焊管均价仅3642元/吨,同比大幅度下滑536元/吨,跌幅达12.83%。日均成交量降至15000吨左右,同比下降九个百分点。经历了连续两年的存量博弈与亏损压榨,行业在价格层面已确定进入了漫长的磨底期。

4、2026年就在普遍预期市场仍将延续开门红后回落的老路时,焊管价格走出了截然不同的轨迹。从具体走势看,一季度经历了几乎无波动的平稳运行后于二季度开启了一轮温和的震荡上行。3月初焊管价格触及阶段低点3531元/吨,此后在原料带钢成本推动下逐步攀升,至5月11日达到年内高点3675元/吨,累计上涨144元/吨。上半年均价在3650元/吨上方运行,高于去年同期约10元/吨,这在行业需求持续萎缩的背景下颇为不易。且今年整体价格波动幅度明显收窄,区间振幅仅144元/吨,远低于往年同期动辄数百元的波动幅度。价格重心温和上移且波动率显著收敛,显示出市场从情绪化涨跌向基本面定价的转变。

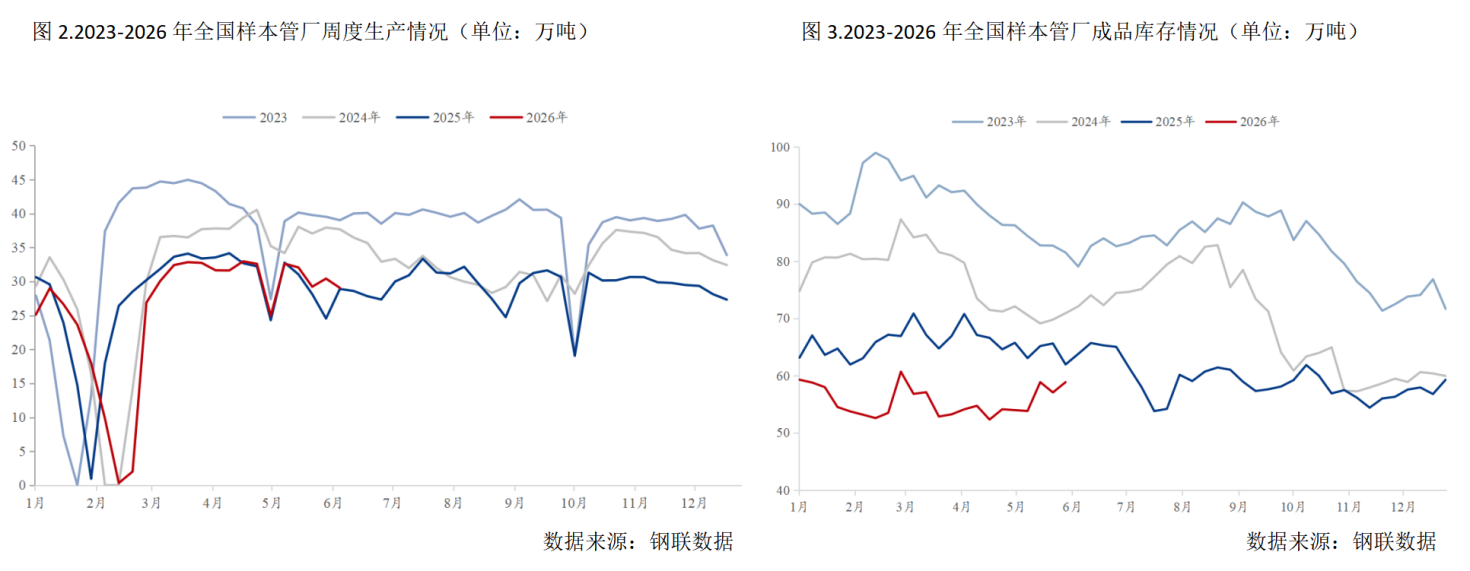

过去三年,管厂在亏损压力下被动减产被动去库,但此时的供给收缩往往是应对需求收缩的无奈之举,是亏损已发生的后置反应。而2026年这种模式发生了深刻变化,准确的说从2025年后半年开始,管厂便有意识地控制生产节奏。2026年一季度样本企业管厂周产量同期减少了6.09万吨,五一期间多家管厂主动安排停产检修。产量并未因价格持续上涨而盲目放量,厂内成品库存从始至终维持在低位水平,这就从根本上避免了涨价甩货而跌价踩踏的恶性循环。

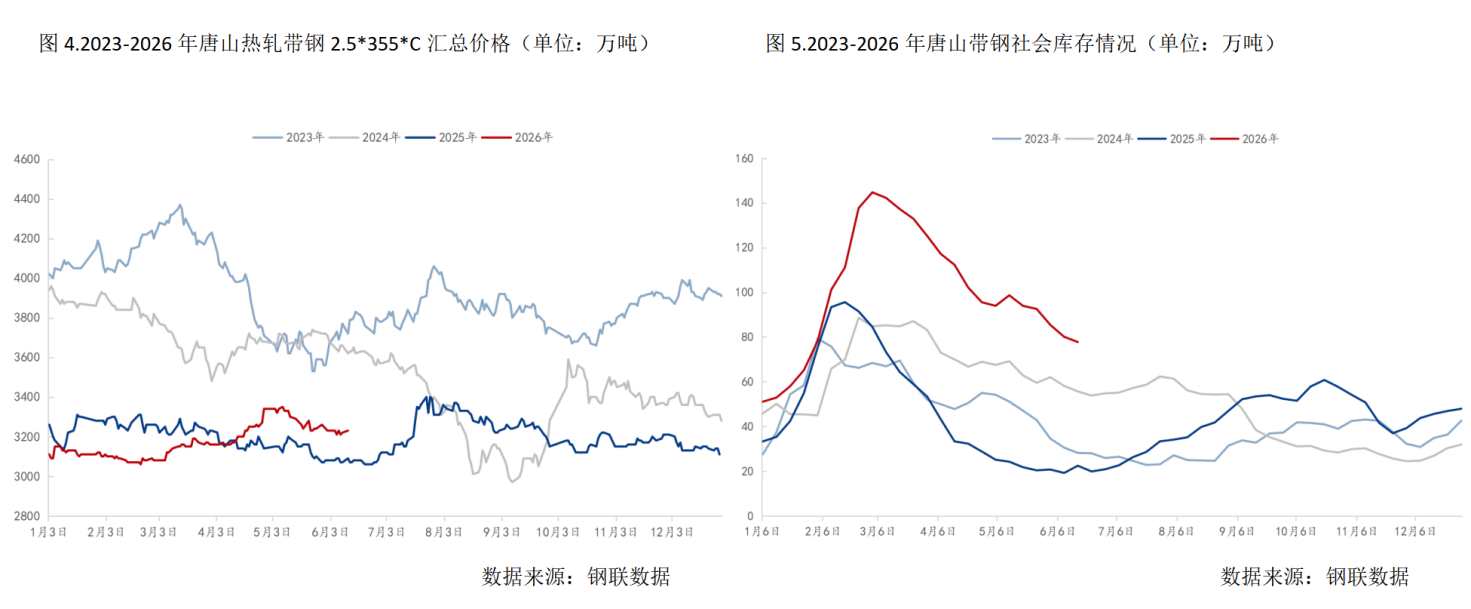

2023-2025年焊管价格的大幅度下滑,往往伴随着原料带钢价格的大幅下行。而2026年上半年,带钢价格从始至终维持相对韧性,自3月以来,唐山热轧带钢价格持续走高,5月初唐山355系列热轧带钢市场行情报价升至3350元/吨,较3月初上涨270元/吨。虽然二季度伊始唐山带钢社会库存高企,但货权更多在国企套保手中,市场现货流通较为有限,甚至于部分带钢规格短缺,下游采买困难,也某些特定的程度上强化了管带企业的挺价意愿。另外铁矿石焦炭等原燃料价格高位运行,为焊管提供了坚实的底部成本支撑。受制于金融属性较上游品种较弱,焊管价格跟涨虽然缓慢,但跟跌意愿同样不强,形成了上行有阻力下探有支撑的格局。

2026年上半年,行业利润温和修复是支撑价格韧性的又一关键因素。2026年一季度焊管平均利润为118元/吨,较2025年同期增加13元/吨。利润的改善主要得益于产量的控制和仓库存储上的压力的缓解,而并非完全源于需求回暖。同时贸易端库内资源价格普遍偏高,大多数区域市场行情报价偏于挺价持稳,贸易商以快进快出和严控库存风险为主,这也在某些特定的程度上遏制了过去三年以价换量式的恶性竞价。

价格表象逆转的背后,是焊管市场内在逻辑的多维重构。不过需要指出的是,这种“独立行情”的根基并不稳固。 2026年上半年焊管市场仍然是弱需求主导的格局,宏观数据上房屋新开工面积同比一下子就下降17.1%,建筑用管需求持续萎缩,微观数据上1-5月全国焊管日均成交量13162吨,同比降幅达12.49%。焊管可以在一定程度上完成价格重心上移,本质上是原料端坚挺下的高成本叠加管厂自身主动控产两种力量合力托底的结果,而非终端需求的强势拉动。这恰恰是2026年上半年走势与以往不同的核心逻辑:除了需求驱动价格外,今年对价格影响更为密切的是成本约束供给,而进一步供给支撑价格。

2023-2025年的周期性下跌,使得焊管行业的利润被持续压缩,供给出清进程也因此加速,我国焊管市场之间的竞争格局悄然重构。2026年上半年的独立行情便向市场传递了重要信号,焊管市场正在摆脱对短期需求预期带来的脉冲行情的过度依赖,核心驱动中成本支撑以及供给约束的占比慢慢地提高。价格波动幅度逐步收敛,也代表着市场从情绪化博弈阶段逐步过渡到基本面定价阶段。

不过成交量的持续萎缩,房地产新开工的持续负增长,以及终端资金到位率不佳等问题,仍然是焊管市场难以回避的长期压力。

2026年下半年的关键变量在于,一方面,原料带钢成本能否持续提供强力支撑;另一方面,管厂能否延续主动控产的经营策略,避免因短期利润修复而盲目增产,再度引发库存堆积。

价格走势的表象变化,折射出行业的深刻调整。焊管市场正在经历从追求规模扩张到质量效益驱动的关键切换阶段,而从当前基本面来看,这一转型将决定未来几年焊管市场的竞争格局与运行轨迹。